El tudná képzelni, hogy Forint helyett Kecsbankó-val (vagy akár Kecskemét Kártyával) fizet a kenyérért a sarki közértben, a hajvágás után a fodrászánál, a zöldségért a kedvenc piaci árusánál vagy a sonkáért a hentesénél? Esetleg Kecsbankó-val fizetné be az iparűzési adóját a helyi önkormányzat kasszájába?

A legtöbben miért szkeptikusak ezzel a kérdéssel szemben? Mert a kormányok, a média és a globális pénzrendszerben a multinacionális világcégek mindent megtesznek azért, hogy a közvélemény a főáramú és centralizált gondolkodás mellett maradjon.

Mit adhatna a Kecsbankó vagy egy helyi pénzként funkcionáló Kecskemét Kártya a kecskeméti gazdaságnak? Többek között nagyobb védelmet a helyi kisebb vállalatoknak a multinacionális világcégekkel szemben. És azt is, hogy a helyi (kecskeméti) gazdaság élénkítése kerülne előtérbe, ahol a termelő és a fogyasztó valódi érdekei élveznek elsőbbséget.

Miért is? Mert a globális kitettséggel szemben megerősítenénk a helyit, a lokális gondolkodást egy fenntartható élet érdekében.

Mire lenne ehhez szükség? Például a Kecsbankó-ra, vagyis egy helyi pénzre, ami nem hagyná el a kecskeméti régiót, mivel ott már nem lehet használni, így helyben kellene elköltenie a fogyasztóknak és a termelőknek.

Mi a helyi pénz és miért lehetne jó ez a kecskeméti helyi gazdaságnak?

Első és legfontosabb tulajdonsága a nevéből adódik, azaz a helyi pénz helyben marad. A helyi pénz egy alternatív fizetőeszköz, amelynek használata tehát területileg behatárolt (egy településen vagy egy tágabb régióban használatos). Általában nyomtatott pénzjegyek formájában jelenik meg, de létezik csak elektronikusan működő helyi pénz is. Abban különbözik a hivatalos fizetőeszköztől, hogy ezt nem kötelező elfogadni, önkéntes alapon csatlakoznak hozzá a lakosok, és az elfogadó helyek. A kibocsátó lehet önkormányzat, vállalkozások egy csoportja, vagy civilek, civilszervezetek.

Hogy miért alkalmazzák? A helyi pénzrendszerek a forráskivonás megakadályozására tett kísérlet. A hivatalos fizetőeszköz vándorol, a kevésbé prosperáló régióktól a prosperálóbbak felé, ami tovább fokozza a centrum–periféria ellentétet. A magyar társadalom számos kihívással néz szembe, melyek közül a fenntarthatóság, valamint a jövedelmi és vagyoni egyenlőtlenségek égetően fontos kérdések. Ezek az egyenlőtlenségek az életben maradás esélyének eloszlását is meghatározzák. Ugyanis a jövedelmek rossz elosztási szerkezete oda vezet, hogy ha az elköltött jövedelmek nem maradnak helyben, akkor az adott régió társadalmi nem tud gazdagodni, pontosabban csak egy vékony réteg érzi, hogy érdemben gyarapszik.

Mit adhatna Kecskemétnek a Kecsbankó?

A Kecsbankót használók a helyi kis-és középvállalkozóknál, gazdáknál költenének el, ezzel is segítve a fennmaradásukat és a helyi munkahelyek megőrzését. Azért lehet ezt megvalósítani, mert a pénz létrehozói dönthetnek abban, kik válhatnak elfogadóhelyekké. Azzal, hogy a kis- és középvállalkozók élveznek előnyt az eszköz által, megteremtődik a lehetőség a helyi ipar megerősödésére. Egyszerűen meg fogja érni a helyi beszállítókkal még szorosabb együttműködést kialakítani.

A helyi pénz alkalmas arra is, hogy előmozdítsa a helyi mezőgazdaságot, élelmiszertermelést, megteremtve annak keresletét, amely így versenyképes lehet a nagy áruházláncokban kínált külföldről behozott zöldséggel, gyümölccsel, hússal szemben. Így tehát sokkal „zöldebb” élelmiszert lehet megvásárolni, hiszen kevesebbet utazott a termék, jobban ellenőrizhető a származási helye, a termék előállításának módja.

Egy kisvállalkozó könnyebben dönthet úgy, hogy nem növekedik tovább, hanem ugyanazt a mennyiséget állítja elő, mint előző évben, kiszolgálva ezzel a helyi igényeket. Ezzel szemben egy nagyvállalat, a többi nagyvállalattal folyó konkurenciaharc miatt nem állhat le a növekedéssel, mert akkor a saját piaci létét veszélyezteti. És ebben a versenyben a multinacionális világcégek mindig előnyben vannak a helyi, kisebb vállalatokkal szemben.

A bevezetés további előnyei:

- A helyi pénz forgási sebessége gyors, mert mindkét félnek az a célja, hogy folyamatosan cserélődjön. Ez kedvező hatású, hiszen rövid időn belül a helyi igények kielégítésére specializálódó vállalatok megerősödnének.

- Segít a közösség képességeit kiteljesíteni, és egy szolidárisabb gazdaságot eredményez.

- Biztosítja, hogy a helyi pénz fedezete a beruházásokban működhessen, emellett a kibocsátó számára kamatjövedelmet eredményez. A vállalkozások a beruházásaik egy részét fizethetik helyi pénzben, így a forint fedezetük kamatozhat.

- Az önkormányzat bővíteni tudja a lakosság lehetőségeit, illetve a mozgásterét. Az önkormányzat szociális támogatásokat juttathat a rászorulók számára, amellyel ők fizetni fognak valamely kedvezményeket nyújtó kereskedőnél.

Mik a hátrányok?

- Minden újonnan bevezetett fizetőeszköznél felmerül a kezdeti bizalomhiánya. Hiszen, amíg elegendő elfogadója nincsen, addig nem szívesen használják a fogyasztók.

- A helyi pénzzel kapcsolatos szabályozások köre jelenleg még pontatlan, ami annak is betudható, hogy a főáramban lévő politikusok és nagytőkés vállalatok ellenérdekeltek.

- Fennáll annak a veszélye, hogy a bank, – ahol elhelyeztük a fedezetünket azért, hogy helyi pénzt kaphassunk – csődbe megy.

Vannak jó és működő példák

Magyarországon eddig néhány, ún. helyi pénz kibocsátása történt meg, elsősorban lokálpatrióta indíttatásból vagyis azért, hogy erősítsék a helyi vállalkozók jelenlétét a piacon. Az egyik legismertebb próbálkozás a Soproni Kékfrankos volt, de hallani lehetett a Balatoni Korona vagy a Tokaji Dukátról is.Ezeket a pénzeket helyi vállalkozók vagy önkormányzatok bocsátották ki. A kibocsátók a kibocsátott helyi pénzek fedezetéül szolgáló forintmennyiséget letétbe helyezték.

Ezen helyi gazdasági kezdeményezésekről sokat lehetett olvasni a 2010-es évek elején, de azóta háttérbe szorultak. Hogy kevésbé nyitott a magyar társadalom az újító gondolatokra az számos tényezővel függ össze, de mindenek előtt azzal, ha nem érvényesülnek a kézzelfogható előnyök, a lakosság számára a helyi pénz lokálpatriotizmusból történő használata luxuscikknek tekinthető, amire a jelenlegi jövedelmi szinten nincs kereslet. Az önkormányzatok önálló kezdeményező szerepvállalását pedig az is visszafogja, hogy tudatosan meggyengítették jogkörükben a magyar önkormányzatokat, hogy helyébe egy centralizált forráselosztást állítsanak.

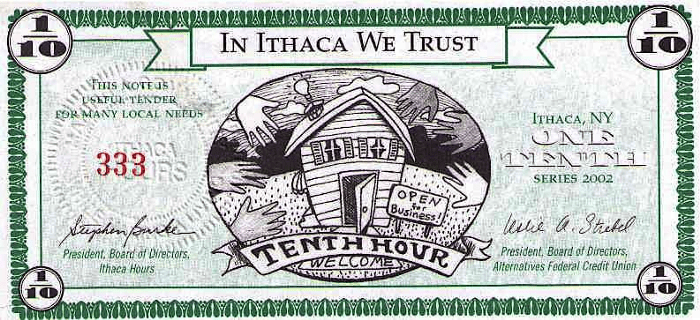

Ithaca Hours

Az Egyesült Államokban ez a legrégebbi és egyben a legnagyobb ma is használatos helyi pénz. A New York állam északi részén található 100.000 lakosú Tompkins megye határain belül elfogadott, de főleg a 30 ezer főt számláló Ithaca városban és környékén terjedt el a használata. Kézzel fogható papírpénzről van szó, melyet biztonsági jeggyel, sorszámmal és pecséttel látnak el a hamisítás megakadályozása érdekében. Azért választották az óra elnevezést, hogy az emberek elgondolkodjanak rajta, mi is a pénz. A címletek is ezt tükrözik: 1 Ithaca Óra 10 dollárnak feleltethető meg, ami egy órányi munkabért jelent.

Úgy lehet Órához jutni, ha a csatlakozni vágyó regisztrál a szervezet hivatalos honlapon 10 dollár tagdíj befizetése ellenében, melyért cserébe 2 Ithaca órát kap 20 dollár értékben. Másik lehetséges módja a helyi pénzhez jutásnak a hitelfelvétel. Kamatmentes hitelt lehet fölvenni egészen 50 000 dollár értéknek megfelelő Óráig. Adományt is nyújt a helyi pénzt gondozó civil szerveződés, az Ithaca Óra Szervezet.

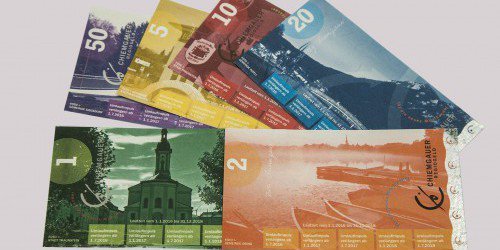

Chiemgauer

Németországban a 2008-as gazdasági válság hatására is megnőtt az érdeklődés az alternatív pénzek iránt. 2013-ban 28 helyi pénz működött és közel 40 áll bevezetés előtt. Az egyik legsikeresebb példa a bajor Chiemgauer, amely a Chiem tóról kapta a nevét, és a 10 000 lakosú Prien városból indult, egy helyi iskolából. 2003-ban került forgalomba, egyéves előkészület után. Kezdetben 20 vállalkozó csatlakozott, akik főként az iskolások szülei közül kerültek ki, és 75 000 eurónak megfelelő éves forgalmat bonyolítottak. Ez az évek során egyre nőtt, és 2012 végén már 633 elfogadóhely, és több mint 2500 lakos használja a Chiemgauert, közel 6,5 millió eurós éves forgalommal. Kiterjedése is bővült, jelenleg Prien városán és vonzáskörzetén kívül még 5 településen fogadják el. 2007 óta elektronikus formában is jelen van a Chiemgauer, melyet a Gelleri által alapított Regio Szociális Szövetkezet gondoz.

A német jegybank megvizsgálta a Chiemgauert, és arra az eredményre jutott, hogy a bajor helyi pénz nem veszélyeztetné az eurót, akkor sem, ha nagyságrendekkel nőne a jelenléte, mert még így is csekély mértékben létezne a hivatalos pénzzel szemben. Ráadásul az utóbbit kötelező elfogadni, míg a helyi pénz csak önkéntes elfogadáson alapszik.

WIR

Az 1930-as években óriási gazdasági válság söpört végig a világon. A svájci gazdák, és vállalkozók összefogtak, hogy megoldást találjanak a súlyos pénzhiányra. Létrehozták az egymás közötti barter elszámolást, ezt később elnevezték WIR-nek. A rendszer már több mint 80 éve stabilan működik, és ma már a WIR önálló belső devizának számít Svájcban a frank mellett.

Bebizonyították, hogy a 2008-as pénzügyi válság többek közt éppen a WIR miatt nem rengette meg Svájcban a belső gazdaságot, és a mai Svájci Frank erősödés mögött is igen jelentős szerepe van a WIR által generált nemzetgazdasági eredményeknek.

Nincsenek csodaszerek, de hatékony eszközök vannak

A helyi pénzrendszer működtetése nem azt jelenti, hogy a helyi pénz (forgatható utalvány) felváltja a törvényes fizetőeszközt, hanem sokkal inkább releváns lehet egy duális pénzrendszer létrejötte, ahol a törvényes fizetőeszköz és a helyi pénzek együttes működésén alapszik.

Ez nem egy csodaszer, de hatékony védekezési eszköz korunk felsorolt lényegi problémái: a recesszió, a munkanélküliség, a közösség széthullása és a környezet romlása ellen. A helyi pénz kibocsátása támogathatja a helyi gazdasági szereplőket, a fogyasztót, a kereskedőket, a termelőket és az önkormányzatokat.

Érdemes lenne Kecskemét viszonylatában arról diskurzust folytatni, hogy milyen innovatív módszerekkel lehetne a helyi gazdaság kisebb szereplőit védeni a globális gazdasági kitettségben. Mindez pedig hozzájárulhatna ahhoz is, hogy hosszú évek után a kecskeméti polgárok érdemi bevonásával nyílt párbeszéd alakulhasson ki Kecskemét jövőjének tervezéséről. Legyen szó akár helyi gazdaságról, közlekedésről, környezetvédelemről vagy kultúráról.